Publicité

Le montant de la dette étudiante aux États-Unis monte en flèche; selon le le journal Wall Street. Le diplômé universitaire moyen de 2015 devra rembourser 35 000 $ en prêts - ce qui, je vous le dis, semble risible après les études supérieures.

Mais l'endettement étudiant ne fait pas rire et peut entraîner de graves difficultés financières.

La consolidation des prêts étudiants est une option pour de nombreux diplômés, et la prolifération des banques en ligne Économisez plus d'argent en utilisant ces 4 banques en ligneLes banques en ligne offrent souvent des taux et des avantages bien meilleurs que leurs homologues de brique et de mortier. Voici quatre des meilleures options pour les résidents américains. Lire la suite aide en outre la population endettée.

Si vous souhaitez consolider vos prêts étudiants, nous sommes là pour vous aider. Nous vous montrerons où chercher en ligne et à quoi faire attention; et vous n'aurez même pas besoin de quitter votre maison.

Qu'est-ce que la consolidation des prêts étudiants?

Tout d'abord, expliquons exactement ce qu'est la consolidation de prêts. Pour consolider vos prêts, vous devez souscrire un autre prêt égal à votre dette en cours sur tout ou partie de vos prêts. Ce prêt est utilisé pour rembourser vos prêts d'origine, vous laissant un seul prêt au lieu de plusieurs.

Vous vous retrouvez toujours avec une dette étudiante - alors pourquoi consolideriez-vous? La principale motivation est que vous pouvez obtenir un meilleur taux d'intérêt. Vous aurez un taux d'intérêt unique sur tous vos prêts, au lieu de taux différents pour différents prêts, et il pourrait être nettement inférieur à la moyenne de vos prêts actuels. Il peut également être plus facile de gérer le remboursement d'un seul prêt que de plusieurs prêts.

Cependant, il est important de noter que si vous consolidez vos prêts et obtenez un paiement mensuel inférieur à aurait obtenu grâce au programme de prêts fédéraux, vous pourriez finir par payer plus d’intérêts pendant la durée de vie du prêt. Vous devrez donc évaluer soigneusement vos options.

Avant de continuer la lecture, faites-vous plaisir et lisez cet article phénoménal sur le moyen le plus rapide de sortir de la dette Comment devenir riche: le moyen le plus rapide de sortir de la detteImaginez ne pas avoir de dettes. Aucun solde à découvert ou factures impayées. Il existe un moyen infaillible de vous sortir de la dette. Cela commence par un plan et une certaine discipline. Voyons les autres ingrédients. Lire la suite . Cela changera votre vie financière (et vous donnera les informations de base dont vous avez besoin pour vraiment comprendre le reste de cet article).

Combien puis-je économiser avec la consolidation de prêts?

Le montant que vous pouvez économiser dépend en grande partie de l'encours de votre dette, du taux d'intérêt sur ces prêts, du fournisseur que vous utilisez pour consolider, de votre cote de crédit Comment améliorer et surveiller votre pointage de crédit en utilisant la technologieVotre pointage de crédit peut avoir une énorme influence sur votre vie financière. Nous expliquons comment il est calculé et comment vous pouvez l'améliorer. Lire la suite et d'autres facteurs.

Chaque banque utilise différents critères pour déterminer les détails de votre prêt de consolidation.

SoFi, un groupe de refinancement, indique son épargne moyenne à 14 000 $ par emprunteur. Sérieux demande en moyenne 12 588 $. DR Bank dit que vous pourriez économiser 15 000 $ sur la durée d'un prêt de 100 000 $. Donc, même s'il est difficile de savoir exactement combien vous pourriez économiser, il existe certainement un potentiel pour une somme importante.

Pensez aux taux d'intérêt

Comme pour le montant que vous pouvez économiser, le taux d'intérêt de votre prêt de consolidation peut varier considérablement.

Si vous refinancez Consolidation des prêts directs du gouvernement américain programme, votre taux d’intérêt sera la moyenne pondérée du taux d’intérêt de vos prêts en cours. Cela ne vous fera pas économiser d’argent, mais cela simplifiera le processus de remboursement.

Les avantages de la consolidation fédérale sont que vous n'avez pas besoin d'une cote de crédit fantastique pour l'obtenir et que votre taux d'intérêt est plafonné à 8,25%.

Cependant, d'autres prêteurs proposent des prêts de consolidation avec des taux d'intérêt aussi bas que 1,90%. Bien sûr, tout le monde n'obtiendra pas ce taux d'intérêt; cela a à voir avec votre durée de remboursement, vos antécédents de crédit, le solde de votre prêt, si vous vous inscrivez au paiement automatique et si vous choisissez un prêt à taux fixe ou à taux variable. Les prêts à taux variable ont généralement des taux d'intérêt plus bas, bien qu'ils puissent changer au cours de la durée d'un prêt.

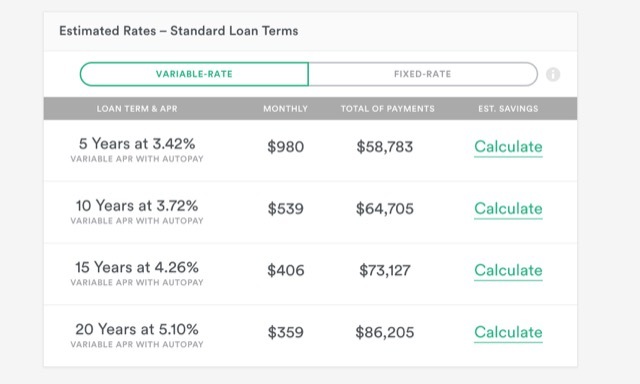

Pour obtenir une estimation de ce que vous pourriez payer, vous pouvez utiliser le Obtenez votre estimateur de taux en 2 minutes chez Earnest. Entrez simplement vos informations, consentez à une vérification de solvabilité et vous verrez quelques options possibles; ceux-ci ne sont pas définitifs, car vous aurez toujours besoin d'une approbation officielle, mais ils peuvent servir de bonne estimation de ce que vous pourriez payer.

Earnest vous permet également de concevoir votre propre prêt en choisissant un paiement mensuel et en vous donnant les conditions de prêt et les paiements totaux qui en résultent.

La plupart des sites disposent d'outils comme celui-ci qui vous aideront à vous faire une idée du type de prêt de consolidation auquel vous serez éligible.

Comment commencer?

Pour obtenir la meilleure offre de consolidation de prêt, vous devez suivre un certain nombre d'étapes avant de choisir un fournisseur et de demander un prêt. Voici comment procéder.

1. Déterminer quels prêts sont éligibles à la consolidation

En général, vos prêts doivent être dans un délai de grâce ou en remboursement (y compris le report) pour être éligibles. Certains fournisseurs vous permettront de vous refinancer au cours du dernier semestre de vos études supérieures, alors vérifiez auprès des fournisseurs spécifiques que vous étudiez.

De plus, il est important de noter que vous ne pouvez pas consolider les prêts de deux personnes ensemble. S'il était auparavant possible de consolider vos prêts avec ceux de votre conjoint, ce n'est plus une option avec des prêts fédéraux, et - pour autant que je sache - il n'y a pas de prêteurs privés qui vous permettent de le faire, Soit.

2. Rechercher des plans de remboursement de prêts non consolidés

Pour savoir si vous obtenez une bonne affaire, c'est une bonne idée d'utiliser un calculateur de paiement de prêt (comme celui de StudentLoans.gov) pour voir quels seraient vos paiements mensuels, les conditions du prêt et le montant total payé sans consolidation.

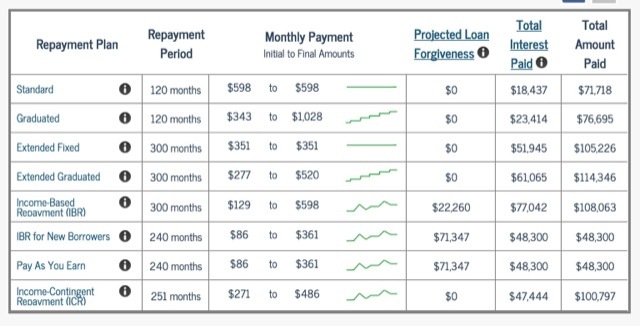

Vous pouvez également constater que vous avez droit à de meilleurs taux en raison de vos antécédents d'emprunt ou si vous travaillez dans une institution publique, ce qui pourrait faire une grande différence. Remboursement basé sur le revenu (IBR) plans peuvent également vous faire économiser beaucoup sur la durée d'un prêt; si vous êtes éligible pour un programme IBR, prenez le temps de considérer sérieusement cela comme une option.

3. Vérifiez votre dossier de crédit

Les banques qui proposent des prêts de consolidation vérifieront votre dossier de crédit, il est donc important que vous sachiez ce qui s'y trouve. Utilisation AnnualCreditReport.com pour obtenir une copie de votre rapport auprès des trois principaux bureaux de déclaration et vous assurer qu'aucune erreur ne pourrait affecter le taux d'intérêt proposé. (Vous pouvez également obtenez votre pointage de crédit Découvrez instantanément votre pointage de crédit gratuitement avec Credit Karma Lire la suite si tu veux.)

4. Jetez un œil aux taux d'intérêt

Cela peut sembler une bonne idée de contracter un prêt à taux variable, car ils ont le potentiel de maintenir un taux d'intérêt beaucoup plus bas. Et si vous allez rembourser votre prêt rapidement, vous voudrez peut-être prendre ce risque.

Cependant, si vous envisagez un plan de remboursement de prêt sur 20 ou 25 ans, le choix d'un taux fixe peut être une bonne idée si les taux d'intérêt sont bas (comme c'est le cas actuellement).

5. Obtenez des offres du plus grand nombre de fournisseurs possible

Tant qu'un refinanceur ne facture pas d'estimations et effectue une vérification de solvabilité douce (au lieu d'une vérification rigoureuse), vous pourriez tout aussi bien obtenir autant d'offres que possible.

Vérifiez page de refinancement de prêt étudiant chez Magnify Money pour voir une liste de fournisseurs.

Trouvez le meilleur taux d'intérêt et assurez-vous qu'il n'y a pas de pénalité pour remboursement anticipé. De cette façon, vous pouvez rembourser votre prêt plus tôt sans encourir de frais supplémentaires.

6. Postulez pour votre premier choix

Lorsque vous trouvez le fournisseur qui vous offrira la meilleure offre pour votre situation, allez-y et postulez. Si vous êtes accepté, tant mieux! Suivez les instructions et lancez votre plan de consolidation.

Sinon, passez à votre deuxième choix. Continuez à travailler dans la liste jusqu'à ce que vous trouviez un fournisseur qui vous aidera à économiser sur vos prêts étudiants.

Fais tes recherches

Lorsque vous examinez les options de consolidation, il est important de faire autant de recherches que possible au préalable.

De nombreux fournisseurs ont des normes différentes pour l'attribution des taux d'intérêt, et savoir lesquels vous seront avantageux pourrait vous aider à économiser encore plus d'argent.

Assurez-vous de bien comprendre à quoi vous vous inscrivez avant de postuler, et lire Les 10 meilleurs sites de finance pour vous aider à rester au top du marchéVous recherchez les meilleurs sites Web de finance pour vous maintenir au top du marché? Voici les meilleurs sites d'actualités, d'investissements et plus encore. Lire la suite sur les taux d'intérêt actuels et les plans de remboursement fédéraux disponibles. Prenez le temps de en savoir plus sur les finances. 4 conférences TED pour vous aider à voir votre argent d'une nouvelle façonLes finances personnelles peuvent être un sujet effrayant et intimidant. Heureusement, il existe une mine d'informations pour vous aider à apprendre. Voici quelques-uns des meilleurs TED Talks sur le sujet. Lire la suite

La dette de prêt étudiant peut être un énorme fardeau, mais vous n'avez pas besoin d'être écrasé sous son poids. Ne soyez pas intimidé par le conditions financières fantaisistes Simplement économe: comment apprendre les finances personnelles en toute simplicitéVous inquiétez-vous régulièrement des factures et des dettes? Vous sentez-vous perdu lorsque les autres parlent en utilisant le jargon financier? Voici la bonne nouvelle: il n'est jamais trop tard pour s'informer sur l'argent. Lire la suite que les banques jettent. Faites vos recherches, faites quelques estimations et obtenez un plan de paiement qui vous convient!

Avez-vous d'autres questions sur la consolidation des prêts étudiants? Demandez-leur dans les commentaires ci-dessous! Ou avez-vous refinancé des prêts étudiants? Le recommanderiez-vous à d'autres diplômés? Partage tes pensées!

Crédits image: Singkham via Shutterstock.com, Nattapol Sritongcom via Shutterstock.com, wongwean via Shutterstock.com

Dann est un consultant en stratégie de contenu et en marketing qui aide les entreprises à générer de la demande et des prospects. Il blogue également sur la stratégie et le marketing de contenu sur dannalbright.com.