Publicité

La spirale de la dette des consommateurs est la principale raison pour laquelle les Américains modernes sont si mécontents. En mai 2016, le ménage moyen avait environ 5 700 $ de dettes de carte de crédit, mais si vous ne regardez que les ménages porteurs de solde, les pics moyens jusqu'à 16 000 $. C'est incroyablement fou.

Ajoutez maintenant des prêts-auto (30 000 $ en moyenne pour les nouveaux et 18 500 $ pour les voitures d'occasion) ainsi que des prêts étudiants (30 000 $ pour les étudiants de premier cycle récents) et il est clair que nous avons un problème de dette. Je ne blâme pas le système ici. Sauf dans des circonstances extrêmes, nous n'avons à nous blâmer que si nous contractons trop de dettes.

Cela étant dit, il est inutile de pleurer sur le lait renversé. Il est temps de boucler, attaquons nos dettes et libérons-nous de ce fardeau! Ma femme et moi avons remboursé une dette de 70 000 $ en un peu moins de deux ans avec un revenu combiné inférieur à 100 000 $. Si nous pouvions le faire, vous aussi.

Les deux meilleures méthodes de remboursement de la dette

Avant de parler du remboursement de la dette, vous devez déterminer deux choses importantes: votre paiement minimum total et le paiement total disponible.

Paiement minimum total est la somme de tous les paiements mensuels minimums sur toutes vos dettes actuelles. Vous ne devez jamais payer moins que le minimum sur un prêt, car cela endommagera votre pointage de crédit.

Paiement total disponible est le montant d'argent que vous êtes prêt à dépenser chaque mois sur votre dette. Plus ce nombre est élevé, plus vous serez rapidement libre de toute dette. Idéalement, cela devrait inclure chaque dollar supplémentaire qu'il vous reste après avoir répondu à vos autres besoins financiers comme le loyer, la nourriture et l'assurance.

Une fois que vous avez compris ces deux chiffres, vous pouvez commencer à réfléchir à une stratégie de remboursement.

La méthode de l'endettement en boule de neige

La boule de neige de la dette vise à tuer autant de prêts que possible, même si cela signifie payer plus d'intérêts sur le long terme. Les étapes de la boule de neige de la dette sont les suivantes:

- Déterminez votre paiement total disponible.

- Payez tous les montants minimums sur tous vos prêts.

- Payez le reste de votre paiement total disponible au plus petit prêt.

- Rincez et répétez pendant que vous remboursez vos prêts. Ne modifiez pas votre paiement total disponible car les prêts sont remboursés. Vous souhaitez «transférer» les paiements d'un prêt remboursé au suivant.

La méthode de l'avalanche de dettes

L'avalanche de dettes vise à minimiser le montant des intérêts que vous payez sur vos prêts, ce qui signifie que vous économiserez le plus d'argent à long terme en utilisant cette méthode. Les étapes de l'avalanche de dettes comprennent:

- Déterminez votre paiement total disponible.

- Payez tous les montants minimums sur tous vos prêts.

- Versez le reste de votre paiement total disponible au prêt à intérêt le plus élevé.

- Rincez et répétez pendant que vous remboursez vos prêts. Ne modifiez pas votre paiement total disponible car les prêts sont remboursés. Vous souhaitez «transférer» les paiements d'un prêt remboursé au suivant.

Combien d'argent pouvez-vous vraiment économiser?

Les deux méthodes peuvent sembler assez similaires, et elles le sont. La vérité est qu'ils sont tous deux extrêmement efficaces et vous ne pouvez pas vous tromper avec l'un ou l'autre car ils vous poussent tous les deux à vous libérer de la dette en un temps record.

Cela étant dit, comparons les deux pour voir lequel est mathématiquement meilleur.

Pour cette comparaison, nous allons utiliser Unbury.us pour visualiser les différences. Il vous suffit de brancher vos numéros de prêt et il comparera la boule de neige par rapport à avalanche pour vous. D'autres outils similaires incluent Unbury.me, Payoff.io, et Calculatrice de MagnifyMoney. Utilisez celui que vous préférez ou consultez ces autres outils de visualisation de la dette Comment visualiser votre dette et rester motivé tout en la remboursantIl est difficile de rester motivé pour continuer à rembourser votre dette, mais la visualiser peut faciliter le processus. Lire la suite .

Exemple 1: Une situation simplifiée

Commençons par une situation simple mais exagérée. Nous n'avons aucune dette, à l'exception de deux cartes de crédit, et nous avons accumulé une grande partie de la dette des consommateurs sur les deux.

Dans cette situation, nous avons un paiement minimum total de 535 $ et un solde de dette combiné de 18 000 $. S'il n'y avait aucun intérêt, cela prendrait environ 2 ans et 9 mois pour payer. Mais une fois que nous considérons l'intérêt, il faudrait 4 ans et 6 mois et nous a coûté 10 500 $ en intérêts!

En payant de l'argent supplémentaire en plus des minimums, nous pouvons réduire le montant des intérêts que nous devons sur le cours de la dette et donc réduire le temps qu'il faut pour rembourser.

Disons que nous pouvons nous permettre de mettre de côté 800 $ par mois (265 $ de plus en plus du minimum) pour lutter contre la dette. Si nous connectons les chiffres à Unbury.us, voici comment les deux méthodes se comparent:

- En utilisant la méthode de la boule de neige de la dette, il faudrait 2 ans et 6 mois payer et nous finirions par payer 5 850 $ en intérêts.

- En utilisant la méthode de l'avalanche de dettes, il faudrait 2 ans et 5 mois payer et nous finirions par payer 4900 $ en intérêts.

Les deux méthodes vous permettent d'économiser une tonne d'argent par rapport aux paiements minimums, et vous réduisez de moitié votre temps d'endettement. Sur deux ans et demi, l'utilisation de la méthode des avalanches vous fera économiser environ 1 000 $ dans ce scénario.

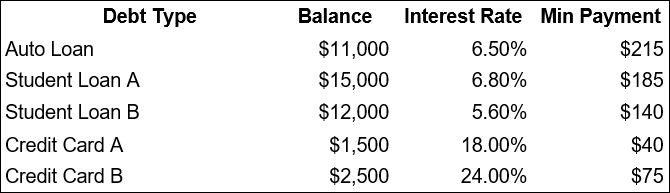

Exemple 2: Une situation plus typique

Voici une situation plus équilibrée qui représente mieux ce à quoi la plupart des gens sont confrontés: une variété de soldes d'endettement et de taux d'intérêt.

Dans cette situation, nous avons un paiement minimum total de 655 $ et un solde de dette combiné de 42 000 $. Si les intérêts n'étaient pas un problème, ils seraient remboursés dans environ 5 ans et 4 mois. Mais comme l'intérêt est un problème, il faudrait 6 ans et 10 mois et nous a coûté 11 150 $ en intérêts!

Disons que nous pouvons nous permettre de mettre de côté 1 000 $ par mois (365 $ de plus en plus du minimum) pour lutter contre notre dette:

- En utilisant la méthode de la boule de neige de la dette, il faudrait 3 ans et 11 mois payer et nous finirions par payer 5650 $ en intérêts.

- En utilisant la méthode de l'avalanche de dettes, il faudrait 3 ans et 11 mois payer et nous finirions par payer 5 450 $ en intérêts.

Ce qui est intéressant dans ce "scénario typique", c'est que les méthodes de boule de neige et d'avalanche ont des performances presque identiques. La méthode d'avalanche est toujours optimale, mais vous économisez seulement 200 $ supplémentaires sur quatre ans.

3 raisons pour lesquelles la dette Snowball gagne

La méthode des avalanches toujours vous permet d'économiser le plus sur les paiements d'intérêts. Si vous êtes une personne 100% logique, cette méthode est parfaite pour vous. Mais la méthode de la boule de neige présente un certain nombre d'avantages qui peuvent s'avérer plus précieux que les économies d'intérêt.

- La méthode boule de neige est psychologiquement enrichissante. UNE étude récente dans le Journal of Consumer Research ont constaté que les personnes qui utilisent la méthode de la boule de neige de la dette sont plus susceptibles de réussir à sortir de la dette parce que le fait de rembourser une dette se sent bien et incite à continuer.

- La méthode boule de neige augmente plus rapidement les flux de trésorerie. L'élimination d'une dette signifie également l'élimination de l'obligation de paiement minimum pour cette dette, ce qui réduit votre paiement minimum total. Si votre budget est extrêmement serré 15 outils sympas pour un suivi et une budgétisation faciles des dépensesLe suivi de vos dépenses et la budgétisation sont deux éléments essentiels pour être en bonne santé financière. Ces 15 applications facilitent les deux. Lire la suite , cette pièce supplémentaire de respiration peut augmenter la sécurité et réduire l'anxiété au cas où vous auriez besoin d'argent supplémentaire un mois.

- Les transferts de solde peuvent retirer des intérêts de l'équation. Certaines cartes de crédit vous accordent une période de 0, 6, 12 ou même 18 mois de TAP si vous transfert sur le solde d'une autre carte Comment économiser des milliers avec un transfert de solde par carte de créditUn transfert de solde par carte de crédit peut vous faire économiser des milliers de dollars si vous le faites correctement. Consultez nos conseils et recommandations sur les cartes de transfert de solde! Lire la suite (parfois gratuitement, parfois pour une somme modique). Transformer votre dette de carte de crédit à taux d'intérêt élevé en dette de carte de crédit sans intérêt pendant que vous faites boule de neige peut être un geste gagnant pour beaucoup de gens.

Alors, quelle est la meilleure façon de rembourser la dette?

En tenant compte de tout, voici ce que je recommande:

- Si vous avez des prêts avec plus de 10% APR, abordez-les d'abord mais commandez-les selon la méthode de la boule de neige de la dette. Les dettes dont les taux d'intérêt sont élevés sont considérées comme des urgences.

- Une fois que vous avez éliminé ces prêts, abordez le reste de vos prêts selon la méthode de la boule de neige de la dette.

Il s'agit d'un bon compromis entre les deux méthodes. Cependant, n'hésitez pas à vous adapter et à vous ajuster selon vos propres besoins et envies. Si vous pouvez faire une avalanche complète, faites-le! Sinon, ça va. Tant que vous payez plus que votre paiement minimum total, vous en sortirez en tête.

Pour plus d'aide, consultez notre guide pour détruire votre dette dès que possible Comment devenir riche: le moyen le plus rapide de sortir de la detteImaginez ne pas avoir de dettes. Aucun solde à découvert ou factures impayées. Il existe un moyen infaillible de vous sortir de la dette. Cela commence par un plan et une certaine discipline. Voyons les autres ingrédients. Lire la suite .

Êtes-vous aux prises avec des dettes? Quel genre de trucs, astuces et tactiques utilisez-vous pour grimper vers la liberté? Partagez vos pensées et expériences avec nous ci-dessous dans les commentaires!

Joel Lee a un B.S. en informatique et plus de six ans d'expérience en rédaction professionnelle. Il est le rédacteur en chef de MakeUseOf.