Publicité

Les finances sont une chose délicate à maîtriser. Pour la plupart des gens, plus de revenus entraînent plus de dépenses, mais moins de revenus n’entraînent pas toujours moins de dépenses. Cela crée une situation où les gens sont financièrement à l'envers, et ce n'est pas toujours une situation facile à reconnaître.

Il est en fait très surprenant de voir combien de temps une famille peut courir en courant dans le rouge, gagnant moins chaque mois qu’elle ne dépense. Les signes avant-coureurs de cette situation sont la hausse des dettes de cartes de crédit et le naufrage des comptes d'épargne.

Alors, comment reconnaissez-vous quand vous êtes dans cette situation avant qu'il ne soit trop tard? Continuez à lire et nous examinerons quelques outils que vous pouvez utiliser pour comprendre cela et inverser la tendance.

Essayez la menthe

Si vous n'avez jamais essayé Mint Guide du débutant pour gérer votre argent à la mentheEn ce qui concerne le suivi gratuit du budget en ligne, Mint est roi. Lire la suite

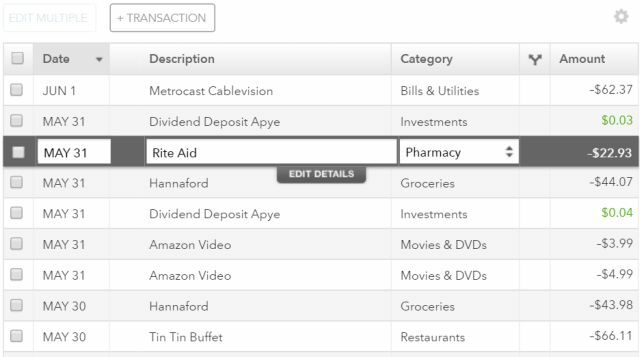

, ou comme moi, vous l'avez déjà essayé mais vous ne l'avez pas entièrement compris lorsque vous l'avez fait, je vous recommande fortement de lui donner une chance afin que vous puissiez profiter de ses capacités de budgétisation automatisée.Comment cela marche-t-il? Lorsque vous fournissez vos identifiants bancaires en ligne à Mint, il sortira et extraira un historique des transactions de votre compte. Mint tentera ensuite de sélectionner automatiquement les catégories appropriées pour chaque article en fonction de ce que le service sait de ces entreprises.

La plupart du temps, les transactions sont classées correctement. Si Mint ne sait pas ce qu'est une certaine entreprise, elle laissera la transaction sans catégorie, et vous devrez la sélectionner manuellement - mais cela ne se produit pas souvent.

La beauté de cela est qu'avec très peu d'efforts, vous pouvez aller dans le domaine budgétaire de Mint et voir un ensemble de ces catégories. Fondamentalement, Mint peut vous montrer, en moyenne, combien vous dépensez dans chaque domaine. Cela a toujours été l'une des parties les plus chronophages de l'élaboration d'un budget, et c'est aussi le moment où vous vous rendez compte que vous êtes, ou n'êtes pas, au-dessus de votre tête avec des factures.

Lorsque vous descendez dans la liste de catégorisation Mint, vous pouvez cliquer sur le + icône pour ajouter une facture en tant que poste budgétaire mensuel. Mint essaiera de prendre en moyenne trois mois et suggérera un montant de budget mensuel, mais vous pouvez le corriger et le régler à votre guise.

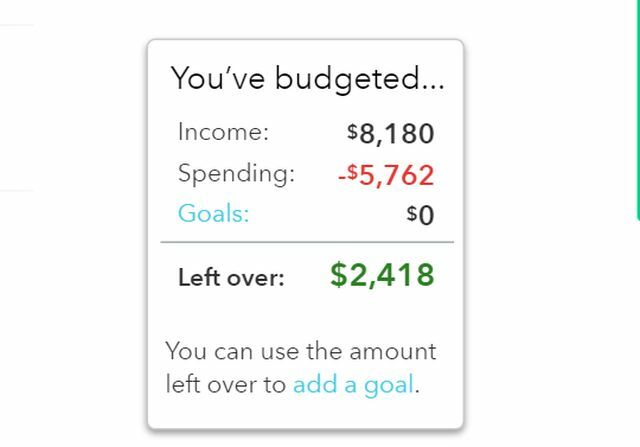

Une fois votre budget de la Monnaie terminé, vous verrez si vous vous débrouillez bien ou si vous vous noyez dans plus de factures et de dettes que votre revenu ne peut en supporter.

Ne laissez pas une ligne de fond rouge vous effrayer en abandonnant votre budget. Le point de voir où vous vous situez est pour que vous puissiez enfin vous en sortir pour faire quelque chose. Si vous êtes dans le rouge, nous avons trouvé d'excellents conseils et ressources au bas de cet article qui peuvent vous aider à rationaliser et à réduire votre budget.

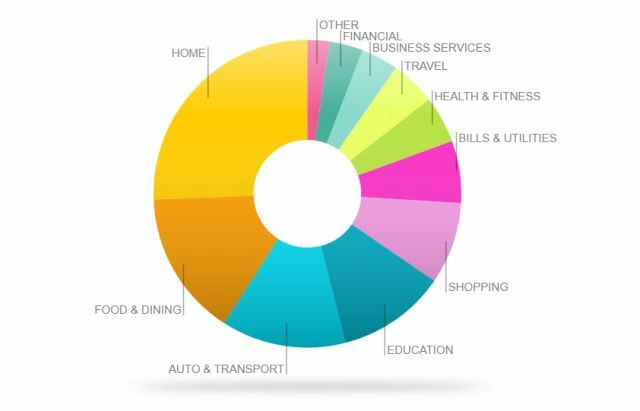

Un bon endroit pour commencer si vous avez besoin de voir où dans le monde tout votre argent semble aller est la section Tendances de Mint. Cela vous montrera un graphique à barres ou un graphique à secteurs qui décompose les catégories de vos dépenses. Cela vous permet de voir en un coup d'œil où va la majeure partie de votre argent.

Il est typique que la maison soit une grande partie du budget, étant donné que la plupart des gens ont une hypothèque et des dépenses de propriété, et bien sûr Les factures et les services publics, l'automobile et les transports et l'éducation sont souvent de grands domaines, mais si vous avez des dépenses gigantesques prises par des choses comme Shopping, Food & Dining, Travel ou Autre, alors vous avez vraiment la possibilité de resserrer la ceinture et de reprendre le contrôle de votre finances.

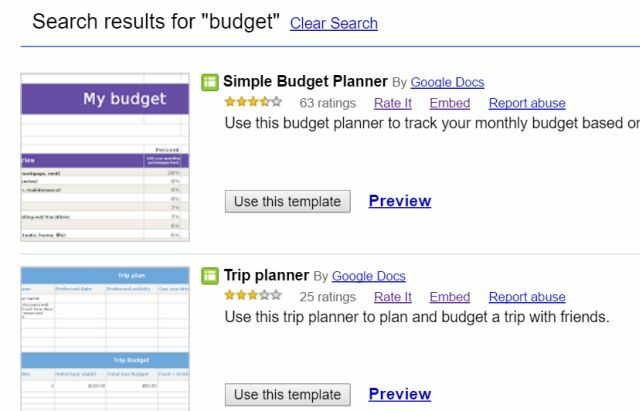

Utiliser des modèles Google pour la budgétisation

Certaines personnes n'aiment pas Mint ou d'autres services similaires, comme YNAB La bataille budgétaire en ligne: menthe contre Vous avez besoin d'un budget (YNAB)En ce qui concerne la budgétisation en ligne et le suivi des dépenses, il existe de nombreuses solutions, mais deux des plus grands noms de l'entreprise sont Mint et You Need a Budget (YNAB). Lire la suite , pour un certain nombre de raisons, dont la plus importante n'est pas la sécurité et la confidentialité (lier vos comptes financiers en ligne à un service tiers est un peu dérangeant). Le fait que la budgétisation automatisée ne soit pas parfaite est également dissuasif pour certains - Mint ne peut pas cataloguer avec précision chacune de vos décisions d'achat, donc les choses sont forcément un peu inexactes.

Les gens qui préfèrent la perfection à l'automatisation aiment souvent développer son propre budget avec Excel Faites un budget personnel avec Microsoft Excel en 4 étapes facilesAvez-vous tellement de dettes qu'il faudra des décennies pour rembourser? Faites un budget et utilisez ces conseils Excel pour rembourser votre dette plus tôt. Lire la suite , mais vous pouvez gagner beaucoup de temps si vous commencez avec l'un des nombreux modèles de budget trouvés dans votre compte Google Drive (recherchez simplement «budget» dans le répertoire des modèles pour les voir).

Certains modèles de budget sont assez simples, où vous ne faites que catégoriser et totaliser vos propres catégories de budget (vous pouvez envisager télécharger trois mois de relevés bancaires et de carte de crédit et catégoriser tous vos achats juste pour le rendre aussi précis que possible).

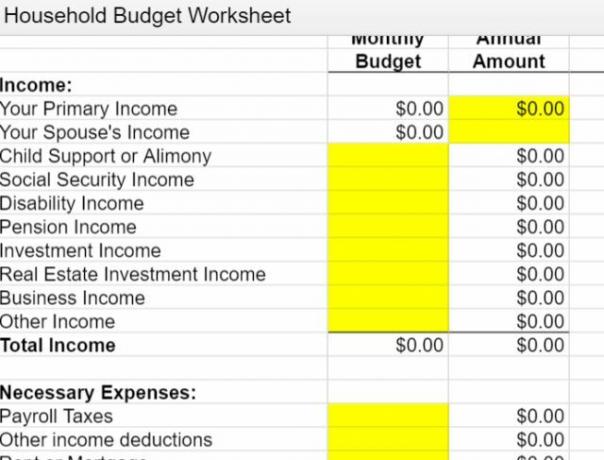

Le budget soustraira vos revenus de vos dépenses catégorisées et vous donnera le solde restant - ce qui vous montrera si vous êtes au dessus de votre tête.

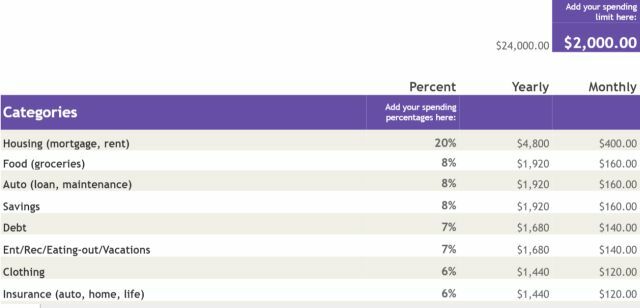

Il existe également des modèles de budget légèrement plus complexes dans l'annuaire, avec la possibilité de vraiment décomposer vos revenus et les dépenses dans des sous-catégories plus précises, vous donnant une image beaucoup plus claire de la provenance et de la destination de votre argent à.

Bien sûr, il y a toujours la possibilité de simplement créer votre propre budget à l'aide d'Excel. Si vous optez pour cela, assurez-vous de consulter tous nos Articles de budgétisation Excel 7 feuilles Excel utiles pour améliorer instantanément le budget de votre familleIl n'est pas toujours facile d'établir un budget familial, mais ces sept modèles vous donneront la structure dont vous avez besoin pour commencer. Lire la suite , comprenant Conseils de gestion de la vie Excel Comment utiliser Microsoft Excel pour gérer votre vieCe n'est un secret pour personne que je suis un fan absolu d'Excel. Cela vient en grande partie du fait que j'aime écrire du code VBA, et Excel combiné avec des scripts VBA ouvre tout un monde de possibilités ... Lire la suite , Modèles Excel 10 modèles de feuilles de calcul incroyablement utiles pour organiser votre vieVotre vie est-elle un gâchis de délais manqués, de courses oubliées et d'engagements rompus? On dirait que vous devez vous organiser. Lire la suite , et même comment l'utiliser pour ne plus avoir de dettes Comment devenir riche: le moyen le plus rapide de sortir de la detteImaginez ne pas avoir de dettes. Aucun solde à découvert ou factures impayées. Il existe un moyen infaillible de vous sortir de la dette. Cela commence par un plan et une certaine discipline. Voyons les autres ingrédients. Lire la suite .

Excel peut être un outil puissant dans votre boîte à outils de budgétisation, mais comprenez que si vous allez utiliser Excel pour budgéter à partir de zéro, cela va prendre beaucoup plus de temps. N'utilisez cette option que si vous êtes prêt à consacrer du temps et des efforts à la réalisation.

Comment nager quand vous coulez

Supposons donc que vous ayez effectué l'analyse budgétaire ci-dessus et que vous vous soyez rendu compte que vous êtes dans le rouge. Beaucoup de sites Web qui offrent des conseils de budgétisation ne mentionnent pas vraiment le fait que pour beaucoup de gens l'organisation de vos revenus et dépenses ne fonctionne pas toujours - parfois, il n'y a tout simplement pas assez de revenus pour couvrir tout. Et maintenant?

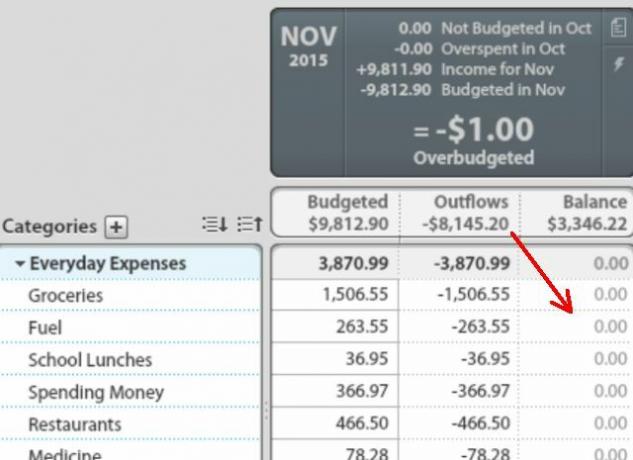

C'est un domaine où l'approche YNAB (Vous avez besoin d'un budget) de la budgétisation est utile. Au lieu de créer un budget à l'avance et d'essayer ensuite de vous assurer que vos dépenses correspondent à votre budget prévu, l'approche YNAB suggère que vous ne budgétisez que l'argent que vous avez réellement. Donc, fondamentalement, vous finissez par attendre que votre chèque de paie arrive, puis vous allouez ce chèque de paie pour payer des factures spécifiques et couvrir des dépenses spécifiques, puis c'est tout jusqu'à votre prochain chèque de paie.

Cela s'appelle «budgétiser à zéro», ce qui signifie que vous avez alloué vos revenus pour rembourser ces dépenses à zéro d'ici la fin du mois. Tout ce qui vous reste est reporté au mois suivant, mais vous ne vivez pas de chèque de paie en chèque de paie, vous vivez de dépense en dépense.

En théorie, si vous adoptez cette approche, vous finirez par accumuler un énorme excédent dans votre compte courant, car vous ne prévoyez pas vos dépenses en fonction du montant restant dans votre compte courant, vous le planifiez en fonction du montant prévu dans votre YNAB budget.

Cela semble génial en théorie, mais cela ne fonctionne que si vous avez plus de revenus que de dépenses. Si vous êtes réellement dans le rouge, cela ne fonctionnera pas - les factures devront rester impayées.

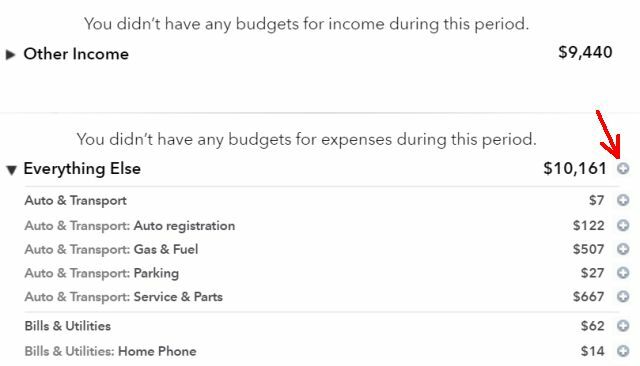

La meilleure approche si vous pensez que vous êtes dans le rouge est de prendre le temps d'extraire trois mois de vos relevés bancaires et de classer toutes les transactions. Si vous avez de la chance, votre banque est assez intelligente pour essayer de classer les transactions pour vous (la plupart des relevés bancaires le feront).

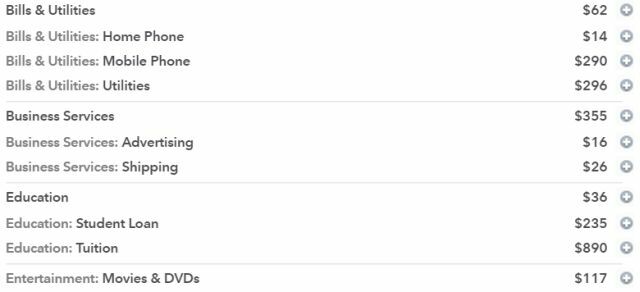

Ou si vous utilisez Mint, tout est automatiquement totalisé pour vous. Cliquez simplement sur l'icône plus pour tout déplacer dans votre budget jusqu'à ce que toutes les dépenses soient comptabilisées.

Lorsque vous cliquez sur l'icône plus dans Mint, soyez très strict concernant les dépenses indispensables qui doivent rester dans le budget. Si un téléphone portable pour tous les membres de la famille est indispensable, cherchez des moyens de réduire la facture en changeant de service cellulaire ou en essayant un forfait de téléphone cellulaire à l'utilisation Quel opérateur américain propose le meilleur plan prépayé pour iPhone?Voulez-vous acheter ou posséder un iPhone mais ne pouvez pas payer les frais mensuels? Il y a quelque chose que les principaux transporteurs postpayés ne veulent pas que vous sachiez. Vous pouvez avoir un iPhone et ne pas payer de ridicule ... Lire la suite .

Cependant, n'essayez pas de vous priver totalement de dépenses variables comme les restaurants, la restauration rapide, le café, les jeux de hasard, etc. Commencez par abaisser chacun d'eux suffisamment pour que vous atteigniez à peine votre budget. Sortez à peine du rouge en réduisant chacune de ces dépenses variables juste assez. Trop drastique d'une coupe et vous ne pourrez jamais vous y tenir.

Une astuce que les gens utilisent pour respecter leurs dépenses mensuelles prévues est de ne retirer que suffisamment d’argent pour couvrir des dépenses variables, comme le dîner ou les films, mettre l'argent dans des enveloppeset ne vous autorisez à dépenser qu'à partir des enveloppes.

Chaque mois, vous pouvez réduire de 10% les liquidités que vous mettez dans ces enveloppes et essayer de trouver des moyens créatifs de toujours profiter des choses que vous aimez sans manquer d'argent à la fin du mois. Vous seriez surpris de voir à quel point vous pouvez être créatif lorsque vous voyez la pile physique de factures diminuer dans cette enveloppe.

Un exemple d'opportunités d'économies créatives est celui que j'ai découvert pour réduire mes dépenses de repas de travail. De nombreux lieux de travail comme le mien offrent des cafétérias où vous pouvez acheter un déjeuner pour environ 3 $ à 7 $, selon ce que vous commandez. Si vous imaginez y acheter le petit-déjeuner et le déjeuner tous les jours, cela peut représenter beaucoup d'argent d'ici la fin du mois.

Une astuce pourrait être d'acheter des sachets prêts à l'emploi et des flocons d'avoine instantanés dans votre friperie locale.

Vous pouvez les stocker facilement dans votre bureau au travail, prêts pour le petit déjeuner et le déjeuner quand vous en avez besoin.

Amazon propose généralement de bonnes affaires sur des emballages de ces types d'aliments, ou vous pouvez opter pour des repas lyophilisés comme ceux que vous prenez en camping. Ajoutez simplement de l'eau chaude!

Aliments d'urgence de la société Wise, variété de viande lyophilisée, durée de conservation de 15 ans, 60 portionsAliments d'urgence de la société Wise, variété de viande lyophilisée, durée de conservation de 15 ans, 60 portions Achetez maintenant sur Amazon $149.99

Continuez à proposer des idées créatives comme celles-ci pour réduire ces dépenses variables jusqu'à ce que vous réduisiez les dépenses aussi fortement que possible sans détruire complètement votre qualité de vie.

Je recommande également fortement la lecture The Tightwad Gazette pour certaines des idées les plus étonnantes et innovantes pour réduire les dépenses de votre budget familial. Vous serez très choqué de n'avoir jamais pensé à certaines des idées trouvées dans ce livre.

La Gazette Tightwad complète: Promouvoir l'épargne comme mode de vie alternatif viableLa Gazette Tightwad complète: Promouvoir l'épargne comme mode de vie alternatif viable Achetez maintenant sur Amazon $16.81

C'est un livre plus ancien, mais toujours une ressource fantastique.

Au fil du temps, vous constaterez que votre budget est non seulement sorti du rouge, mais que vous commencez à créer un petit nid de sécurité bien rangé dans votre compte bancaire. Une fois que vous avez accumulé au moins six mois de frais de subsistance dans votre compte, la prochaine étape consiste à décider ce que vous allez commencer à faire avec votre argent supplémentaire!

Il y a beaucoup d'idées à choisir.

- Appliquez le surplus à votre plan d'épargne à long terme ou retraite Pouvez-vous prendre une retraite anticipée? Ces calculatrices vous le dirontL'indépendance financière et la retraite anticipée (FEU) sont de grands objectifs, mais comment savoir s'ils sont possibles? Ces calculatrices vous aideront. Lire la suite .

- Planifiez votre prochain (frugal) vacances en famille Comment transformer vos prochaines vacances en aventureL'aventure est un état d'esprit. Prenez quelques idées d'ici lorsque vous voulez que vos vacances soient un compromis entre de nouvelles excitations et une détente familière. Lire la suite !

- Commencez à économiser pour l'éducation de vos enfants 5 problèmes dans l'éducation que la technologie résoudra bientôtL'éducation est bloquée à un plateau depuis plusieurs années, en proie à plusieurs problèmes différents qui semblent insolubles - mais la technologie a finalement trouvé des moyens de contourner ces problèmes. Lire la suite ou le vôtre.

- Enregistrer pour votre prochaine voiture 3 sites Web pour vous aider à rechercher ou à acheter une voiture Lire la suite vous pouvez donc le payer en espèces.

Comme vous pouvez le voir, sortir votre budget de la zone de danger ouvre tout un monde de possibilités financières. Tout se résume à faire cette première étape - choisissez l'approche budgétaire et l'outil ou les outils que vous préférez, et prenez le temps de faire cette première étape. Vous serez content de l'avoir fait.

Avez-vous déjà essayé d'équilibrer votre budget? Quels domaines vous donnent du fil à retordre? Avez-vous essayé l'un des conseils ci-dessus? Partagez vos propres conseils pour aider nos autres lecteurs avec leur propre budget, dans la section commentaires ci-dessous!

Crédit d'image: problèmes financiers par Photographee.eu via Shutterstock, Mattia Menestrina via Shutterstock.

Ryan est titulaire d'un BSc en génie électrique. Il a travaillé 13 ans dans l'ingénierie d'automatisation, 5 ans dans l'informatique et est maintenant ingénieur d'applications. Ancien rédacteur en chef de MakeUseOf, il a pris la parole lors de conférences nationales sur la visualisation des données et a été présenté à la télévision et à la radio nationales.