Publicité

Nous avons tous fait des erreurs avec notre argent. Certains d'entre nous sont devenus fous de cartes de crédit dans notre jeunesse. Certains d'entre nous ont creusé nos propres tombes avec une dépendance au jeu. Pour ma part, j’ai contracté beaucoup trop de prêts étudiants pour un diplôme que je n’utilise même pas. Y a-t-il un espoir pour nous?

Absolument! Mais ce ne sera pas facile.

Si vous êtes confronté à un mur de dettes composé de milliers de dollars, il est temps de vous atteler et de vous atteler sérieusement à l’éliminer - même si cela semble une tâche impossible. Se débarrasser de cette dette est une étape nécessaire si vous voulez devenir riche. Il n'y a aucun moyen de contourner cela.

Remboursez vos dettes, augmentez votre bonheur

Le remboursement de la dette est douloureux. Au moment où vous remboursez un prêt, vous avez déjà dépensé cet argent et récolté les fruits - les frais de scolarité, le capital commercial, le financement d'une voiture, etc. - donc chaque paiement que vous effectuez est deux fois plus douloureux. C'est comme si vous perdiez de l'argent et n'en retiriez rien.

Pas étonnant que nous hésitions à payer nos dettes. Chaque mois, on nous rappelle que nous devons de l’argent et chaque mois, nous serrons les dents, envoyons le chèque, et repousser cette dette au fond de nos esprits jusqu'au mois suivant quand le cycle se répète partout encore.

Rincer et répéter pendant dix, vingt, voire trente ans. Cela ne ressemble pas à une manière heureuse de vivre la vie. Ce ne serait pas génial si vous n'aviez aucune dette?

Vous auriez plus d'argent à dépenser. Chaque dette qui disparaît, c'est comme obtenir une augmentation au travail. L'argent qui était drainé dans le remboursement de la dette se transformerait en argent disponible que vous pouvez dépenser ailleurs. Non seulement voudriez-vous arrête de perdre de l'argent, mais vous seriez en fait gagner de l'argent.

le tranquillité d'esprit seul en valait la peine. Sans ce harcèlement mensuel dans le fond de votre esprit, vous pourriez dormir plus facilement la nuit. Chaque dette déchargée est une facture de moins à s'inquiéter. Avec plus d'argent à dépenser, vos autres factures ne seraient pas aussi accablantes. Vous auriez plus d'argent à consacrer à l'épargne et aux investissements. Essentiellement, vous soulageriez beaucoup de stress financier.

Et si vous êtes comme moi, cela signifie aussi moins de friction dans les relations. L'argent est l'une des causes les plus courantes de querelles, en particulier dans les mariages avec accès conjoint à des finances partagées. Se débarrasser du fardeau psychologique de la dette peut vous rendre moins malheureux, mais cela peut aussi déborder dans vos relations avec les autres et entraîner moins de différends et d'arguments. Tout le monde est plus heureux.

Mais surtout, c’est le une plus grande liberté financière que la plupart d'entre nous veulent. Pensez à tous les rêves que vous avez dû suspendre à cause de l'argent que vous devez. Si vous n'aviez pas de dettes vous entraînant vers le bas, à quoi dépenseriez-vous cet argent? Quels rêves pourriez-vous enfin réaliser? À ce stade, il ne s'agit pas seulement de réduire le stress ou d'augmenter la sécurité financière. Il s'agit de pouvoir vivre sa vie au maximum chaque jour.

Réduire le montant que vous devez

Avant de parler du remboursement de votre dette, il est important que nous fassions tout notre possible pour réduire le montant de la dette autant que possible. Après tout, si vous pouviez retirer une grosse partie de votre équilibre sans même avoir à dépenser un sou, pourquoi ne le feriez-vous pas? C'est essentiellement de l'argent gratuit.

C’est beaucoup plus facile à dire qu’à faire, bien sûr. Chaque réduction du solde de la dette doit être payée par quelqu'un. Dans ce cas, le prêteur serait celui qui mangerait la perte. Vous pouvez voir pourquoi les prêteurs ne sont pas exactement enthousiastes à l'idée de renégocier les montants des dettes.

Mais ça est possible.

Remarque: Nous parlons de réduire le montant réel à long terme que vous devez au prêteur, et non de réduire le paiement mensuel minimum. Ce dernier n'est une bonne idée que si vous avez du mal à respecter votre paiement mensuel minimum tel qu'il est actuellement. En réduisant le paiement mensuel minimum, vous allez probablement devoir plus d'argent à long terme. Nous expliquons pourquoi cela se trouve dans la section intitulée «La pire façon de rembourser la dette».

La première chose à faire est de contacter un service de conseil en crédit, qui pourrait être connu sous le nom de conseil en matière d'endettement dans votre région. Non seulement un conseiller en crédit vous aidera à mieux comprendre votre situation de crédit, mais cela montre également que vous êtes sérieux au sujet du remboursement de votre dette.

Vous devriez alors contactez vos prêteurs et explorez les options pour renégocier et améliorer les conditions de vos prêts. Encore une fois, les prêteurs ne sont pas trop enthousiastes à l'idée de réduire directement le solde de la dette, mais ils sont généralement ouverts à renoncer aux frais et charges que vous avez pu accumuler. Expliquez votre situation, convainquez-les que vous êtes sérieux au sujet de rembourser ce que vous devez et voyez s'ils sont disposés à réduire votre taux d'intérêt et / ou votre solde principal.

Le refinancement peut être intelligent mais risqué. En termes simples, le refinancement consiste à utiliser un prêt pour rembourser un ou plusieurs autres prêts. Pensez-y comme payer une carte de crédit avec une autre carte de crédit. Tant que le nouveau prêt a un intérêt inférieur à celui qui est remboursé, il peut être judicieux.

Je répète: n'utilisez jamais un prêt à taux d'intérêt élevé pour rembourser un prêt à faible taux d'intérêt.

Pour le refinancement hypothécaire, vous pouvez utiliser Calculateur de refinancement de la Bank of America ce qui peut vous aider à voir à quoi pourrait ressembler votre refinancement hypothécaire, mais il n'est disponible qu'en Amérique. Calculateur de refinancement de Bankrate est un peu plus impliqué mais aussi plus précis à votre situation et peut être utilisé pour tout type de prêt.

Et rappelez-vous que tu es toujours endetté! Vous n’avez remplacé qu’un prêt par un autre et ce prêt doit encore être remboursé. Le solde du prêt n'a pas changé; vous devez simplement moins d'argent à long terme grâce au taux d'intérêt plus bas. Ne comptez pas sur cette tactique pour reporter votre dette.

Une dernière chose: éviter la consolidation de prêts. La consolidation ne réduit pas le montant que vous devez. Tout en consolidant plusieurs prêts en un seul prêt pourrait réduisez votre facture mensuelle, vous perdrez la possibilité d'effectuer des paiements sur des prêts spécifiques, ce qui est une méthode clé pour rembourser la dette le plus rapidement possible. Nous explorerons plus à ce sujet dans la section intitulée «La meilleure façon de rembourser la dette».

Quand est consolidation une bonne idée? Si le taux d’intérêt du prêt consolidé est sensiblement inférieur au taux d’intérêt moyen de tous les prêts en cours de consolidation, vous pourriez finir par payer moins à long terme.

Une autre raison de consolider est lorsque vos prêts ont un taux d'intérêt variable. Si vous attendez que le taux d’intérêt baisse, la consolidation peut «verrouiller» un taux d’intérêt fixe bas afin que vous n'ayez pas à vous soucier de la hausse du taux d’intérêt à l’avenir.

Enfin, la consolidation peut atténuer le stress si vous jonglez avec trop de factures de plusieurs fournisseurs de prêts. Payer une facture est certainement plus facile à l'esprit que de traiter avec quatre, cinq ou plusieurs prêts individuels.

Vous songez à la consolidation?Calculateur de consolidation de Bankrate est génial pour voir comment cela pourrait se passer pour vous. Saisissez tous les prêts que vous souhaitez consolider (par exemple, carte de crédit, automobile, éducation) et il vous montrera quelles sont les conditions du nouveau prêt, le taux d'intérêt, etc. pourrait être et combien de temps il faudrait pour rembourser par rapport à vos anciens prêts.

Remarque: Aux États-Unis, les prêts fédéraux et les prêts privés ne peuvent pas être consolidés ensemble. Cela peut également s'appliquer à d'autres pays.

Où va tout votre argent?

À ce stade, vous avez réduit le solde de votre dette et / ou vos taux d'intérêt. Ou peut-être n'avez-vous pas été en mesure de faire des réductions. C’est tout à fait bien. Au moins, vous lui avez donné un coup de feu, non? Considérez la réduction de la dette comme un bonus plutôt que comme quelque chose à prévoir.

Avant de passer au remboursement de la dette, nous devons déterminer combien d'argent nous pouvons consacrer au remboursement de la dette chaque mois. Pour cela, nous devons créer un budget. Ne vous laissez pas effrayer! Les budgets sont simples - même si vous n'êtes pas un expert en mathématiques.

L'essentiel: Revenus - dépenses = argent dépensé.

Le revenu est une source fiable d'argent entrant, le plus évident étant votre ou vos chèques de paie. Les dépenses comprennent toutes vos factures mensuelles ainsi que tout ce que vous dépensez régulièrement, y compris la nourriture, les vêtements et les divertissements. Un budget n'est rien de plus qu'une feuille de calcul qui suit tout cela en un seul endroit pratique.

Pourquoi est-ce important? Parce que cela vous montre où va tout votre argent. J'ai toujours pensé que je dépensais moins de 1 000 $ par mois jusqu'à ce que je commence à suivre mes dépenses. Et voilà, toutes les boissons Starbucks et les achats d'épicerie impulsive que je ferais totalisaient des centaines de dollars supplémentaires.

Voici la dure vérité: la dette est avant tout un problème émotionnel.

La plupart des cas d'endettement peuvent être attribués à un style de vie de dépenses que plus d'un ne peut se permettre de dépenser. Si vous voulez maintenir une qualité de vie que vos revenus ne peuvent pas soutenir, l'achat à crédit est le seul moyen d'y parvenir. Cela est vrai que votre revenu annuel soit de 30 000 $, 100 000 $ ou 500 000 $.

C’est pourquoi un budget n’est pas négociable.

Un budget nous indique le revenu dont nous disposons et où va tout cet argent. Si nous dépensons trop, un budget peut nous indiquer où va cet argent. Si vous avez dépensé 250 $ en boissons de pub le mois dernier, pouvez-vous ramener ce montant à 100 $? Ou même 0 $? Pouvez-vous trouver un logement moins cher? Pouvez-vous abandonner les marques de nom pour les marques génériques? Ce sont toutes des façons de réduire les dépenses.

Pour une personne sans dette, il s'agit de trouver un équilibre entre l'argent qui entre et l'argent qui sort. Mais pour ceux d'entre nous qui sont endettés, trouver que l'équilibre n'est pas suffisant; si nous voulons sortir de la dette le plus tôt possible, nous devons aller plus loin.

Mais nous examinerons cela assez tôt. Pour l'instant, voyons comment créer un budget réel.

Quant à la création d'un budget, un feuille de calcul budgétaire Excel personnelle Faites un budget personnel avec Microsoft Excel en 4 étapes facilesAvez-vous tellement de dettes qu'il faudra des décennies pour rembourser? Faites un budget et utilisez ces conseils Excel pour rembourser votre dette plus tôt. Lire la suite est un moyen simple de créer en seulement quatre étapes, mais suffisamment informatif pour bien vous servir si tout ce dont vous avez besoin est un outil de suivi rapide des revenus et des dépenses. Si cela ne vous suffit pas, consultez ces Modèles Excel pour les finances 15 modèles de feuilles de calcul Excel pour gérer vos financesGardez toujours une trace de votre santé financière. Ces modèles de feuilles de calcul Excel gratuits sont les outils dont vous avez besoin pour gérer votre argent. Lire la suite qui comprennent plusieurs modèles de budgétisation qui peuvent être adaptés à toutes les situations.

Il existe également une poignée de applications mobiles financières 10 bonnes applications pour gérer et économiser de l'argent en 2014Étant donné que votre smartphone est toujours avec vous, c'est une excellente ressource pour surveiller votre budget, calculer les intérêts ou trouver des coupons. Lire la suite qui sont conçus pour vous aider à suivre vos habitudes de dépenses et à diminuer le montant que vous dépensez de mois en mois.

Mais gratuitement, vous ne pouvez pas battre le outil de budgétisation en ligne Mint Comment utiliser Mint pour gérer votre budget et vos dépenses en ligne Lire la suite . Avec lui, vous pouvez connecter en toute sécurité vos comptes bancaires et il traitera automatiquement toutes vos transactions entrantes et sortantes. Vous pouvez également créer un budget qui se met à jour automatiquement à chaque transaction. Il gère tout dans les coulisses. Vous ne trouverez pas de moyen plus simple de budgétiser votre argent.

La menthe est disponible aux États-Unis et au Canada. Options alternatives, comme Tableau de bord de l'argent, peut être disponible dans votre pays. Si cela ne vous dérange pas de débourser 60 $ pour un logiciel génial, pensez à acheter Vous avez besoin d'un budget— le meilleur logiciel de budgétisation personnelle que j'ai vu.

Une fois que vous avez a appris l'état d'esprit budgétaire Arrêtez de perdre de l'argent: comment configurer un budget technique personnelLa technologie peut vous voler des yeux. Ne laissez pas la technologie vous endetter - ou pire, dans la rue. Continuez à lire pour obtenir des conseils sur la conception et la maximisation de votre propre budget technologique personnel. Lire la suite , vous devez avoir une idée du montant d'argent dépensable dont vous disposez par mois. (C'est le revenu moins les dépenses.) Gardez ce chiffre à l'esprit car il va être important dans une seconde.

Comment fonctionnent les prêts: qu'est-ce que l'intérêt?

Disons que je veux vous emprunter 100 $. Vous ne savez pas qui je suis - nous sommes des étrangers après tout - c'est donc un risque que vous ne voulez pas prendre. Il n'y a aucune garantie que je vous rembourserai cet argent, non? De plus, en me prêtant de l’argent, vous réduisez le montant d’argent à dépenser pour vous-même.

Sur le papier, cela ne fait aucun sens que vous me prêtiez de l’argent, car c’est un risque et aucune récompense, vous refusez donc ma demande de prêt.

Supposons maintenant que je veuille vous emprunter 100 $, mais je vous rembourserai 120 $. Cela vous semble-t-il une bonne affaire? Il y a toujours le risque que je ne te rembourse pas, mais si je le fais, tu gagnerais 20 $ sans aucun effort. Pourriez-vous me prêter de l'argent?

Ces 20 $ supplémentaires sont appelés intérêt. Vous pouvez le considérer comme des frais d’emprunteur qui compensent le risque pris par le prêteur.

Disons que j'ai déjà emprunté de l'argent et que je ne l'ai jamais remboursé. Ou peut-être que je le rembourse, mais j'hésite. Mes anciens prêteurs ont dû me pourchasser avant que je ne rembourse. Cela fait de moi un emprunteur risqué, donc vous ne me prêteriez d’argent que si la récompense correspondait au risque. Peut-être que 20 $ sur 100 $, c'est trop peu. Peut-être que vous me prêteriez ces 100 $ si je vous promettais de rembourser 150 $.

Disons maintenant que j'ai toujours l'habitude de rembourser mes dettes à temps. Mes anciens prêteurs m'aimaient parce que je ne présentais que peu de risques pour eux. Je suis presque assuré de vous rembourser à temps, vous pourriez donc être prêt à me prêter 100 $ si je vous promettais de rembourser 110 $. Avec un emprunteur comme moi, ces 10 $ sont presque comme de l'argent gratuit.

C'est essentiellement ainsi que fonctionnent les prêts. Le montant initial emprunté est appelé principal et l'argent supplémentaire est déterminé par le taux d'intérêt, qui est un pourcentage du principal. Dans ce dernier exemple, le principal serait de 100 $ et le taux d'intérêt serait de 10%.

Dans le monde réel, il y a un petit addenda: après un certain temps, les intérêts qui en découlent sont collés au principal. C'est appelé intérêts composés.

Supposons que je vous ai prêté un principe de 100 $ avec un taux d'intérêt de 10% composé mensuellement. Après un mois, je vous dois le capital de 100 $ plus 10 $ d'intérêts pour un total de 110 $. Si je ne vous paie pas à temps, les intérêts s'aggravent et deviennent 110 $ de principal. Après un autre mois, je vous devrais le principal de 110 $ plus 11 $ d’intérêts pour un total de 121 $. Si je ne vous paie pas, ce cycle se répète pour toujours.

Il est important de savoir comment fonctionnent les prêts si nous voulons déterminer la méthode de remboursement qui minimise ce que nous devons à long terme.

La pire façon de rembourser la dette

Chaque prêt que vous souscrivez a un paiement mensuel minimum. La plupart d'entre nous sont inquiets de maintenir ce paiement minimum aussi bas que possible parce que nous avons besoin de notre argent ailleurs.

C'est une grave erreur.

Si vous voulez rembourser votre dette, vous devez rembourser le principal. Tant que vous avez un solde principal, cela continuera de générer de l'intérêt. En ne payant que le minimum, vous payez principalement les intérêts générés ce mois-ci. Seule une petite partie de ce paiement mensuel sert à rembourser le principal.

Pour illustrer, explorons un scénario imaginé qui se joue de deux manières: premièrement, en ne payant que le minimum; deuxièmement, en payant une certaine valeur au-dessus du minimum.

Le scénario de paiement minimum

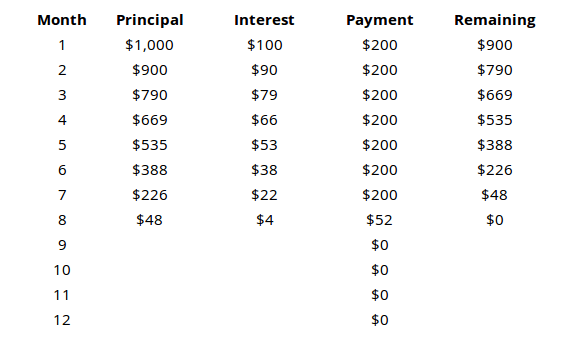

Supposons que vous contractez un prêt de 1 000 $ avec un taux d'intérêt de 10% composé mensuellement et un paiement minimum de 110 $.

Avec un prêt de 1 000 $ et un paiement minimum mensuel de 110 $, vous pensez probablement que la totalité du prêt serait remboursée dans les 8 ou 9 mois, non? Mais comme le montre le tableau, après une année entière, vous aurez encore 779 $ en principal à rembourser. En d'autres termes, vous avez remboursé 1 320 $ sur le prêt de 1 000 $, mais seulement 221 $ ont été reversés au principal. Le reste n'était que de l'intérêt.

Si nous continuions avec ce scénario, vous finiriez par payer un total approximatif de 3150 $ pour rembourser la totalité du capital.

Le scénario de paiement proactif

Voyons maintenant ce même prêt de 1 000 $ avec un taux d'intérêt de 10% composé mensuellement et un paiement minimum de 110 $, mais nous payons intentionnellement 200 $ chaque mois.

Les résultats sont très différents. L'ensemble du prêt est effectué dans les 8 mois après avoir payé un total de 1452 $.

Regardez le principal restant après chaque mois dans les deux scénarios pour voir à quel point il est important rembourser le principal. Si vous ne payez que le minimum, la majeure partie de votre argent sert à rembourser les intérêts, PAS le principal.

Répétez cette opération jusqu'à ce que vous puissiez la réciter dans votre sommeil: le paiement mensuel minimum est le moyen le plus coûteux de rembourser un prêt.

La meilleure façon de rembourser la dette

Maintenant que nous connaissons faux moyen de rembourser les prêts, examinons les droite façon. C'est là que votre budget entre en jeu. Vous fait budgétiser votre argent, n'est-ce pas?

Voici un petit rappel: Revenus - dépenses = argent dépensé.

Dans la mesure du possible, toutes les dettes doivent être remboursées immédiatement. Plus il vous faut de temps pour réduire le capital, plus vous finissez par payer des intérêts. Par conséquent, afin de payer le moins d'intérêts, vous devez couler autant d'argent que possible en remboursement de la dette chaque mois.

En d'autres termes, une fois que vous avez pris soin de vos besoins et dépenses de base, TOUT l'argent restant doit être consacré au remboursement de la dette.

Mais que se passe-t-il si vous avez plusieurs prêts? Quels prêts devez-vous rembourser en premier? Comment économisez-vous le plus d'argent à long terme? Il y a deux écoles de pensée ici.

La méthode des avalanches

Dans la méthode des avalanches, votre objectif est de rembourser les prêts avec le taux d'intérêt le plus élevé en premier. Payez le montant minimum sur chaque prêt, puis versez le reste de votre argent dépensé dans le prêt avec les intérêts les plus élevés. Si plusieurs prêts sont liés, donnez la priorité à celui qui a le plus petit solde.

Il s'agit de l'approche mathématiquement la plus correcte du remboursement de la dette. Cela vous fera économiser le plus d'argent à long terme.

Pourquoi est-ce la meilleure méthode?

Au lieu de considérer votre dette comme une poignée de prêts différents, pensez-y comme des milliers de prêts de 1 $. Plutôt qu'un seul prêt de 1 000 $ à un taux d'intérêt de 10%, pensez-y comme mille prêts de 1 $ à 10% d'intérêt. Pensez à TOUS vos prêts comme celui-ci.

Comme nous l'avons conclu plus tôt, nous voulons toujours nous débarrasser des prêts à intérêt élevé le plus rapidement possible. Chaque dollar que vous investissez pour rembourser un prêt à intérêt élevé est un dollar de moins qui va générer des intérêts élevés en cours de route.

La méthode boule de neige

Dans la méthode boule de neige, votre objectif est de rembourser les prêts dont le solde principal est le plus bas en premier. Payez le montant minimum sur chaque prêt, puis versez le reste de votre argent dépensé dans le prêt avec le solde de capital le plus bas. Si plusieurs prêts ont des soldes similaires, donnez la priorité à celui qui a le taux d'intérêt le plus élevé.

Cette méthode n'est que légèrement pire que la méthode d'avalanche en termes d'argent absolu économisé à long terme.

Pourquoi est-ce que quelqu'un préférerait cela à la méthode d'avalanche?

La psychologie est un facteur énorme en matière de remboursement de la dette. Si vous êtes confronté à une montagne de dettes, cela peut être extrêmement écrasant au point où vous pourriez vous sentir jamais rembourser. Nous avons tous besoin de victoires à court terme pour rester sains d'esprit et enthousiastes, même si cela signifie sauver légèrement moins d'argent à long terme.

La méthode boule de neige nous permet d'avoir ces victoires. En ciblant d'abord les prêts dont le solde est le plus bas, vous pourrez ressentir ce sentiment de satisfaction d'avoir remboursé un prêt. Il se sent bien! C'est exitant! De plus, c'est un prêt de moins en tête. C'est payé, c'est fait et c'est parti. La douceur de cette victoire est généralement une forte motivation pour rester sur la bonne voie.

C'est le moyen le plus rapide de réduire les petits prêts et de vous laisser un ou deux gros prêts à la fin - et c'est plus facile à gérer.

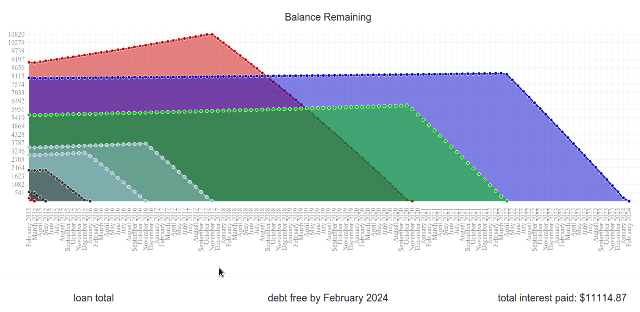

Comparez-le maintenant: Il y a un merveilleux site Web appelé Unbury.us où vous pouvez saisir tous vos principaux prêts et taux d'intérêt et comparer entre ces deux méthodes de paiement pour voyez combien de temps il vous faudra pour rembourser vos prêts jusqu'à leur terme et combien d'intérêt vous finirez par payer sur tout cela temps. Vous pouvez également jouer avec les montants des paiements mensuels pour voir comment cela affecte tout.

Deux autres outils Web un peu plus sophistiqués sont Payoff.io et Undebt.it. Fortement recommandé si vous voulez quelque chose avec un peu plus de puissance et de finesse que Unbury.us.

Unbury.us a été utilisé pour générer les graphiques ci-dessus.

Une note complémentaire sur «l'argent inattendu»

Argent exceptionnel est tout afflux d'argent inattendu. Ce pourrait être un bonus du travail, un cadeau d'amis ou de membres de la famille, ou même gagner à la loterie. Chaque fois que vous avez soudainement de l'argent en main? C’est de cela que nous parlons.

La plupart des gens utilisent l'argent exceptionnel comme moyen de se faire plaisir. C'est certainement tentant de le faire. Peut-être que tu veux construisez-vous un nouvel ordinateur Comment construire votre propre PCC'est très gratifiant de construire votre propre PC; ainsi que intimidant. Mais le processus lui-même est en fait assez simple. Nous vous expliquerons tout ce que vous devez savoir. Lire la suite . Peut-être vous sentez-vous que vous méritez ce tout nouveau modèle de smartphone qui vient de sortir. Ou peut-être que vous voulez faire des folies sur de nouveaux vêtements 7 blogs mode et style pour hommes à suivreDepuis la prolifération de services tels que Blogger (anciennement Blogspot) et Wordpress au milieu des années 2000, les blogs sont devenus l'un des plus grands coins d'Internet. Récemment, ce coin a été surnommé le ... Lire la suite .

Autant que vous voulez, le chemin le plus intelligent serait de s'abstenir. Videz tout cet argent inattendu dans le remboursement de la dette et ne regardez pas en arrière. Cela vous fera économiser tellement de l'argent à long terme. Cela peut sembler un gaspillage maintenant, mais vous en récolterez les bénéfices assez tôt.

Le remboursement de la dette est une question de gratification différée. Vous devrez peut-être souffrir un peu de douleur et de sacrifices en ce moment, mais tout cela en vaudra la peine une fois que vous aurez ramené ce solde final à 0 $. Ayez confiance que vous allez adorer ce sentiment.

La clé est de rester motivé

La plupart d'entre nous seront bloqués dans la dette pendant un bon moment, que nous investissions ou non chaque dollar restant dans ces paiements mensuels. Selon les circonstances, vous pourriez envisager cinq, dix ou même vingt ans de dettes supplémentaires.

Connaissance Comment rembourser la dette n’importe pas si vous ne s'en soucie pas assez pour le mettre en pratique. Vous pourriez vous sentir enthousiaste à ce sujet en ce moment, mais ressentirez-vous la même chose dans un mois? Dans un an? Ou allez-vous jeter l'éponge et revenir aux paiements minimaux?

La clé pour sortir de la dette est de rester motivé du début à la fin.

Commencez avec quelques objectifs. Bien sûr, le principal objectif est de «sortir de la dette», mais il est important de définir quelques objectifs à court terme que vous pouvez atteindre en cours de route. Avant de faire cela, cependant, il est également important que vous met le bon type des buts.

Un objectif approprié est spécifique, mesurable et réaliste. Il doit avoir un délai et il doit être basé sur des actions plutôt que sur des résultats.

Par exemple, «Je veux rembourser le prêt A» est un mauvais objectif car il est vague et se concentre sur le résultat final. «Je veux rembourser le prêt A d'ici janvier 2020» est moins vague mais se concentre toujours sur le résultat final. «Je paierai 300 $ sur le prêt A chaque mois» est le genre d'objectif que vous souhaitez. C’est une action mesurable sur laquelle vous avez un contrôle total.

Les objectifs à long terme sont également importants. La menthe offre un Objectifs financiers fonctionnalité qui non seulement vous aide à bien budgéter votre argent, mais vous donne également un retour visuel sur les progrès que vous faites. Les objectifs financiers peuvent inclure le remboursement de la dette, mais peuvent également inclure l'épargne pour une maison ou des vacances et même des objectifs d'investissement à long terme.

Nous vous recommandons d'utiliser la méthode boule de neige. Bien que cela vous coûte un peu plus d'argent à long terme, les avantages psychologiques en valent la peine. Il vous donne un ensemble d'objectifs à court terme à atteindre et garantit que vous rembourserez vos prêts à intervalles réguliers. Cela signifie également que vous ressentirez régulièrement la satisfaction de rembourser ce prochain prêt.

Les boosters psychologiques sont votre meilleur ami et chaque mot de motivation aide. nous mentionné avant Comment utiliser Mint pour gérer votre budget et vos dépenses en ligne Lire la suite et nous le recommanderons à nouveau ici. Les différentes barres, tableaux et graphiques sont parfaits pour la motivation car ils peuvent visualiser votre progression et la rendre plus concrète. Si ce n'est pas de la menthe, regardez Vous avez besoin d'un budget qui vaut bien le prix de 60 $.

Autre source de boost psychologique: la gamification. Des applications Web comme SaveUp favorisent de meilleures habitudes de dépenses en récompensant un comportement financier positif (comme le dépôt sur un compte d'épargne).

Célébrez chaque victoire, grande ou petite. Lorsque vous atteignez l'un de vos objectifs à court terme, n'ayez pas peur de vous offrir une récompense. Le remboursement de la dette est un marathon et il est important de faire quelques pauses eau ici et là. Si vous ne le faites pas, vous vous épuiserez et vous noyerez dans un flot de misère.

Les récompenses ne devraient pas coûter beaucoup d'argent. Nous ne parlons pas de prendre des vacances à l’extérieur de l’État ni d’acheter un tout nouveau téléviseur. Après tout, vous avez encore d'autres prêts à rembourser - sauf si vous venez de rembourser votre tout dernier prêt, auquel cas n'hésitez pas à célébrer gros! (Assurez-vous simplement de ne pas vous endetter.)

Trouvez un groupe de soutien ou un partenaire responsable. Sortir de ses dettes par vous-même est un fardeau pour l'esprit et les émotions. Parfois, il est utile d'avoir un ami sur la touche pour vous encourager. Ou si vous trouvez que vous ne pouvez pas respecter votre budget, il est bon d'avoir un ami qui peut vous garder en ligne.

C'est payé: rester libre de toute dette

Après une décennie ou deux - ou plus tôt si vous avez de la chance - vous effectuerez ce dernier paiement et pousserez un soupir de soulagement. Le solde de votre dette reviendra à 0 $ et un lourd fardeau sera levé de vos épaules. Vous pouvez vivre la vie sans ce sentiment constant d'être entraîné dans la boue!

Mais cela ne signifie pas que vous pouvez commencer à vivre imprudemment. La diligence est plus importante que jamais et vous devez rester au courant de vos habitudes de dépenses. Après tout, quel est l'intérêt de sortir de la dette si vous finissez par retomber dedans?

Vous vous devez de ne pas vous endetter. Vous l'avez mérité et vous devez faire tout ce qui est en votre pouvoir pour que cela continue.

Restez dans votre budget. Une vie sans dette consiste à s'assurer que vos revenus restent en avance sur vos dépenses. Si vous voulez dépenser plus, vous devez d’abord augmenter vos revenus. Si votre revenu baisse, vous devrez freiner vos dépenses. Plus facile à dire qu'à faire, mais si vous êtes suffisamment discipliné pour vous désendetter, vous n'aurez rien à craindre.

Évitez le crédit autant que possible. Vivez selon cette règle empirique: si vous ne pouvez pas vous le permettre par débit, vous ne pouvez pas vous le permettre à crédit. La gratification instantanée est l'un des moyens les plus faciles de s'endetter, surtout si vous êtes enclin à achats impulsifs Renversez la tendance: 5 conseils pour éviter de magasiner impulsivement en ligneÊtes-vous un acheteur impulsif? Jetez-vous de l'argent sur des articles que vous ne voulez pas ou dont vous n'avez pas vraiment besoin? Voici quelques trucs et astuces pour vous aider à reprendre le contrôle. Lire la suite . Vous voulez acheter cette nouvelle voiture, télévision ou gadget? Économisez pour cela Le temps c'est de l'argent: 4 façons de guérir la procrastination financière et d'économiser aujourd'huiRéveillez-vous! Plus vous attendez pour mettre de l'ordre dans votre argent actuel et futur, plus vous allez perdre d'argent. Oui c'est vrai. La gestion financière est critique en temps. Lire la suite et l'acheter quand vous en avez assez.

Il y a deux cas où le crédit est acceptable. Premièrement, lorsque vous souhaitez devenir propriétaire et que vous êtes absolument sûr que l'hypothèque est bien dans votre budget. Deux, lors de la construction de votre pointage de crédit. Pour ce faire, effectuez de petits achats sur une carte de crédit et payez le solde complet à la fin de chaque mois. Dans tous les autres cas, évitez de vous fier au crédit!

Investissez vos revenus supplémentaires. Pour la plupart des gens, l'argent supplémentaire qui reste après avoir pris en charge les dépenses est immédiatement dépensé pour de nouveaux bibelots brillants. Si c'est comme ça que vous voulez dépenser votre argent, allez-y. C’est votre prérogative. Cependant, pourquoi ne pas utiliser cet argent supplémentaire pour faire encore plus d'argent Simplement économe: comment apprendre les finances personnelles en toute simplicitéVous inquiétez-vous régulièrement des factures et des dettes? Vous sentez-vous perdu lorsque les autres parlent en utilisant le jargon financier? Voici la bonne nouvelle: il n'est jamais trop tard pour s'informer sur l'argent. Lire la suite ?

Les investissements peuvent être un sujet effrayant lorsque vous y êtes présenté pour la première fois, mais ce n'est pas très difficile du tout. Selon votre aversion au risque, différentes options sont disponibles - certaines présentent un risque élevé et un rendement élevé tandis que d'autres sont stables et plus fiables.

Apprendre à investir peut être aussi simple que de s'y connecter chaînes YouTube d'investissement 10 chaînes YouTube pour savoir comment investir de l'argent Lire la suite .

Rejoignez un groupe de soutien. Des finances solides nécessitent une discipline solide, quelque chose qui n'est pas très facile à maintenir pendant de longues périodes. C’est pourquoi vous devriez rejoindre un groupe de soutien financier Le temps c'est de l'argent: 4 façons de guérir la procrastination financière et d'économiser aujourd'huiRéveillez-vous! Plus vous attendez pour mettre de l'ordre dans votre argent actuel et futur, plus vous allez perdre d'argent. Oui c'est vrai. La gestion financière est critique en temps. Lire la suite - qui est juste une façon élégante de dire «communauté en ligne» - cela vous aidera à garder le cap et vous rappellera ce que vous essayez d'accomplir.

Je recommande fortement deux communautés sur Reddit: /r/PersonalFinance et /r/Frugal. La première consiste à planifier et à respecter une feuille de route financière à long terme tandis que la seconde consiste à réduire les dépenses inutiles et à vivre selon vos moyens. Pour quelque chose d'un peu plus sérieux, pensez à rejoindre Débiteurs anonymes.

Dernières pensées

Peu importe le montant de votre dette, une chose sera toujours vraie: la dette n’est pas amusante, la dette n’est pas facile et la dette ne doit pas être prise à la légère. Vous devez vous attaquer de front et dès maintenant, sinon il continuera à s'aggraver au fil du temps. Même si vous devez beaucoup en ce moment, vous pourriez finir par payer deux fois plus.

Soyez prêt à vivre temporairement sous vos normes. Ce ne sera pas confortable et vous vous sentirez peut-être mieux mérité, mais le plus important est de vous désendetter le plus tôt possible. Une fois que vous le faites, votre qualité de vie va monter en flèche au-delà de vos rêves les plus fous.

Êtes-vous aux prises avec des dettes? Dans quelle mesure cela affecte-t-il votre vie? Quels types de trucs et astuces avez-vous utilisés au fil des ans pour vous aider à sortir de votre trou de la dette? Partagez avec nous ci-dessous!

Crédits image: Chaîne de dette via Shutterstock, Évier d'argent via Shutterstock, Combat d'argent via Shutterstock, Effaceur de dette via Shutterstock, Consolidation refusée via Shutterstock, Calculateur de budget via Shutterstock, Shopping Spree Via Shutterstock, Taux d'intérêt via Shutterstock, Intérêt composé via Shutterstock, Thermomètre de but via Shutterstock, Liberté d'endettement via Shutterstock, Restez dans le budget via Shutterstock, Graphique d'investissement via Shutterstock

Joel Lee a un B.S. en informatique et plus de six ans d'expérience en rédaction professionnelle. Il est le rédacteur en chef de MakeUseOf.